Conoce cómo hacer el asiento de cierre de ejercicio y su importancia para las empresas

Se acerca el final de año y eso implica el Cierre de Ejercicio, el momento en el que los departamentos de contabilidad de las empresas se disponen a realizar el cierre contable para abrir el siguiente. De esta forma, conocemos si la empresa ha sufrido pérdidas o ha obtenido ganancias durante el ejercicio.

¿Cómo hacer el cierre del ejercicio con a3asesor nom? ¿Por qué es importante?

Con el cierre de año se cancelan todas las cuentas que hayan tenido lugar durante el ejercicio (cuentas de ingresos, gastos, costos de venta y costos de producción) para trasladarlas a los resultados del balance anual, e incorporarlas al patrimonio de la empresa en el caso de que hubiera beneficios, o restarlas si hay pérdidas. Sin embargo, hay diversas variables, como las amortizaciones o las deudas, que se deben de tener en cuenta para que el paso de un ejercicio a otro no sea correcto. Por lo tanto, el cierre contable es una herramienta para la planificación y tiene un papel clave en la toma de decisiones, por este motivo debemos hacer todos los pasos correctamente.

Para ello, es importante que los resultados de un ejercicio a otro sean comparables y que se realice en las mismas fechas dentro de los plazos que otorga la legislación. Contar con una solución profesional que nos facilite todas estas tareas hace más sencillo y fiable el resultado del ejercicio, ya que es una época de bastante actividad para dejar todo listo para el nuevo período.

Uno de los aspectos claves en el cierre de año, es la regularización de IRPF, para que las retenciones totales efectuadas al trabajador al final de año sean las correctas, y también para poder ajustar situaciones en las que no se hayan hecho regularizaciones periódicas teniendo en cuenta las variaciones y/o cambios que hayan podido producirse.

A continuación, te mostramos los pasos a seguir para realizar los procesos de regularización del porcentaje de este impuesto y cierre de ejercicio con a3asesor nom. El programa A3asesor | nom es un software de gestión que te permite obtener fácilmente el listado de imputación de costes o el resumen anual de datos económicos de un trabajador o una empresa.

Pasos a seguir para la regularización de IRPF anual y Cierre de año

1.- Entrada de Incidencias de conceptos variables para el mes de diciembre

Desde el punto “Cálculo/ Gestión de incidencias/ Mantenimiento de incidencias” debemos introducir todos aquellos importes variables que afectan a las pagas mensuales, a través de la incidencia.

2.- Regularización de I.R.P.F. del mes de diciembre

Calcula la previsión de I.R.P.F. de los trabajadores de la empresa, seleccionando como fecha de cálculo el mes de diciembre. De esta forma, la aplicación contará las cantidades que los trabajadores han percibido hasta el momento y realizará una previsión de la paga mensual de diciembre y de la paga extra, si ésta no se ha calculado.

Si quieres conocer cómo comparar los datos del IRPF de a3asesor | nom con los datos del programa de Hacienda, accede a este enlace.

3.- Cálculo de la Paga Extra del mes de diciembre

Calcula la paga extra de los trabajadores, siguiendo la operativa habitual. Debes tener en cuenta que si ya está calculada la paga extra y se introduce alguna incidencia posterior que afecte a esta paga, se debe volver a calcular la paga extra del trabajador para que la aplicación realice el descuento.

4.- Cálculo de la Paga Mensual de diciembre

El siguiente paso es calcular la paga mensual de los trabajadores, siguiendo la operativa habitual.

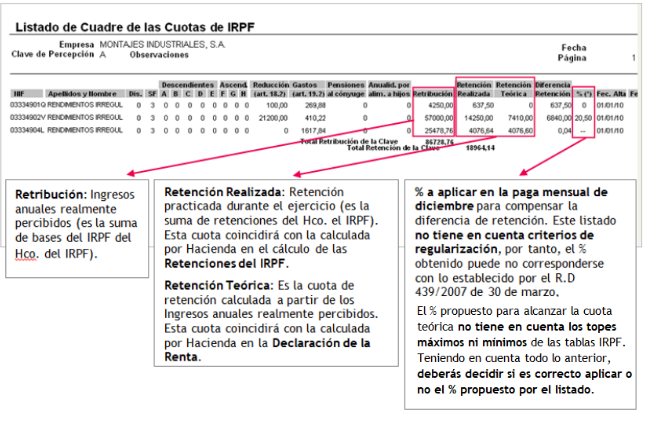

5.- Listado Cuadre Cuotas IRPF

Por último, acceso “IRPF/ Listado Cuadre de Cuotas IRPF”, este apartado es especialmente útil en aquellos casos en los que no se han realizado las regularizaciones legalmente establecidas. El listado de Cuadre propondrá, en función de la retribución anual final, un tipo de retención para la nómina mensual de diciembre, para alcanzar la cuota de retención anual. También detectará diferencias de retención y propondrá un % a aplicar en la paga mensual de diciembre para compensar esa diferencia de retención.

Si el porcentaje que propone el Listado de Cuadre es el mismo que el trabajador tiene en ese momento en la ficha, como % de retención aparecerá:

Si las cuotas cuadran, finaliza el proceso. Y si las cuotas no cuadran, debemos preguntarnos si se recalcula la paga de diciembre forzando el % propuesto. Si la respuesta es sí, debemos calcular la paga mensual de diciembre, y si la respuesta es no, finaliza el proceso.